Если вы не платите по кредитам вы столкнетесь с серьезными последствиями, минимум это штрафы, максимум у вас изымут ваше имущество и останетесь на улице. Важно знать есть ли у вас просрочки и каков их размер. Это можно сделать так, существует несколько способов.

-Долг за кредит, что это?

-В чем опасность задолженности по кредиту?

-Проверяем наличие долгов по кредитам, зачем?

-Проверяем долги по кредитам, какие есть варианты?

-Ваши актуальные вопросы и ответы на них.

-Ваши действия, если обнаружили задолженность.

-Если есть долг, что делать нельзя?

В наше время использовать кредиты довольно актуально, для некоторых людей это шанс купить дорогую бытовую технику, машину или недвижимость. Но люди настолько сильно хотят обладать той или иной вещью, что не совсем рационально смотрят на вещи. Обращаясь в финансовую организацию важно понимать сможете ли, вы платить тот кредит, что пытаетесь оформить.

Когда вы берете кредит по вам определяется ссудная задолженность. Что это? Это сумма средств, включающих в себя деньги, выданные вам в пользование, проценты, за их использование. Если вы допустили просрочку, к ссудной задолженности будут добавлены штрафные санкции, за образование долга по кредиту.

Этот вид задолженности становится меньше по мере выплаты вами кредита, это происходит каждый месяц. Если нарушаете действующие условия договора, данный вид задолженности будет расти. Сумма этого долга и есть ваш долг по кредиту.

Почему возникает данная проблема?

- Клиент забыл. Если сумма займа незначительная, существует опасность забыть о долге и его погашении.

Переоценка своих возможностей. - Клиент неверно распределил свои доходы и расходы, переоценил свои возможности для заработка и теперь нет денег, чтобы внести платеж по кредиту.

- Изменилось финансовое положение. Человека внезапно уволили, а найти новую работу быстро не удалось.

- Намеренное действие. Оформление кредита происходит при намеренном отказе от погашения. Клиент этого не афиширует. Но данный факт является мошенничеством, которое уголовно наказуемо.

- Допущение просрочек намеренно. Для отслеживания реакций финансовой организации и общения со службой коллекторов. Таких людей мало.

Как правило, не платят по долгам люди, имеющие финансовые трудности.

В чем опасность задолженности по кредиту?

Многим интересен ответ на вопрос, а если кредит не гасить? Результат может быть разным.

Как минимум это регулярные и частые телефонные звонки от служб безопасности финансовой организации, далее вас начнут беспокоить коллекторы. Разумеется, на территории нашей страны действует Федеральный закон -230, который запрещает банкам угрожать и усложнять жизнь своим должникам. Но следуют предписаниям закона не все организации. Либо служба коллекторов придумывает обходные пути. Звонки, смс и письма на эл. почту начинают тревожить родственников, коллег и начальство на работе.

Начисляются штрафы и пени. Величина долга растет. И чем больше вы отодвигаете от себя исполнение обязательств по кредиту, тем все значительнее становится сумма к выплате.

Финансовая организация подает иск в суд. Суд рассматривает обращение и взыскивает долг в судебном порядке. Сумма взыскания может быть пересмотрена, если у клиента существуют уважительные причины появившейся задолженности.

У клиента изымают имущество. В случае если погашение долга так и не началось, даже после предписания суда, начинают работать судебные приставы. У них есть все права к изъятию ценного имущества и продажи его на аукционе, для погашения задолженности, деньгами от продажи.

А также вас, как должника могут привлечь к уголовной ответственности, статья 177 УК РФ – злостное уклонение от исполнения обязательств по кредиту. Если сумма задолженности превышает 2 250 000 рублей. Вы понесете следующее наказание, в виде ареста до двух лет или назначение на выполнение обязательных работ и штрафа размером до 200 000 рублей.

Здесь есть нюанс. Если в ваших планах не было отдавать кредит, а финансовая организация узнала об этом, на вас могут завести уголовное дело, ст.159.1 УК РФ «Мошенничество в сфере кредитования».

Проверяем наличие долгов по кредитам, зачем?

Контроль и мониторинг долга по кредиту необходим в следующем случае:

-Клиент допустил просрочку, но ему неизвестна точная сумма, ведь необходимо учесть возникновение штрафа за неуплату и пени.

-Клиент внес заключительный в соответствии с графиком взнос. Обязательно удостоверьтесь, что исполнение всех финансовых обязательств совершено в полном объеме. Все проценты и основной долг погашены, что за вами не числится не уплаченных несколько рублей или копеек, на которые могут идти начисление пеней.

-Если клиент планирует взять новый кредит. Финансовая организация может пойти на хитрость, и специально не внести в свою базу данных данные о том, что кредит полностью погашен. Тогда вам могут отказать в другом банке в получении кредита.

-Случаи мошенничества довольно частые в наше время. На вас может быть оформлен кредит, а вы будете жить в неведении. По этой причине каждый гражданин должен делать проверку о наличии задолженностей. Ведь так можно избежать негативных последствий.

-Перед устройством на новую работу. В любой крупной компании вас проверят на наличие финансовых обязательств. И если существуют внушительные долги, вас откажутся брать на работу. В частности, это имеет большое значение, если ваша должность предполагает материальную ответственность.

Обратите внимание. Если вы потеряли паспорт и ваш документ, каким-либо образом, попал в руки аферистам, то они в любой момент могут оформить на вас финансовые обязательства, взять займ. Именно для этого проверка наличия задолженностей обязательна.

Проверяем долги по кредитам, какие есть варианты?

Некоторые сервисы требуют не только данные по ФИО, но и паспортные данные и другую информацию о должнике. Обратите внимание из каких источников сервис берет данную информацию. Они должны быть официальные, так как актуальность данных сведений имеет колоссальное значение.

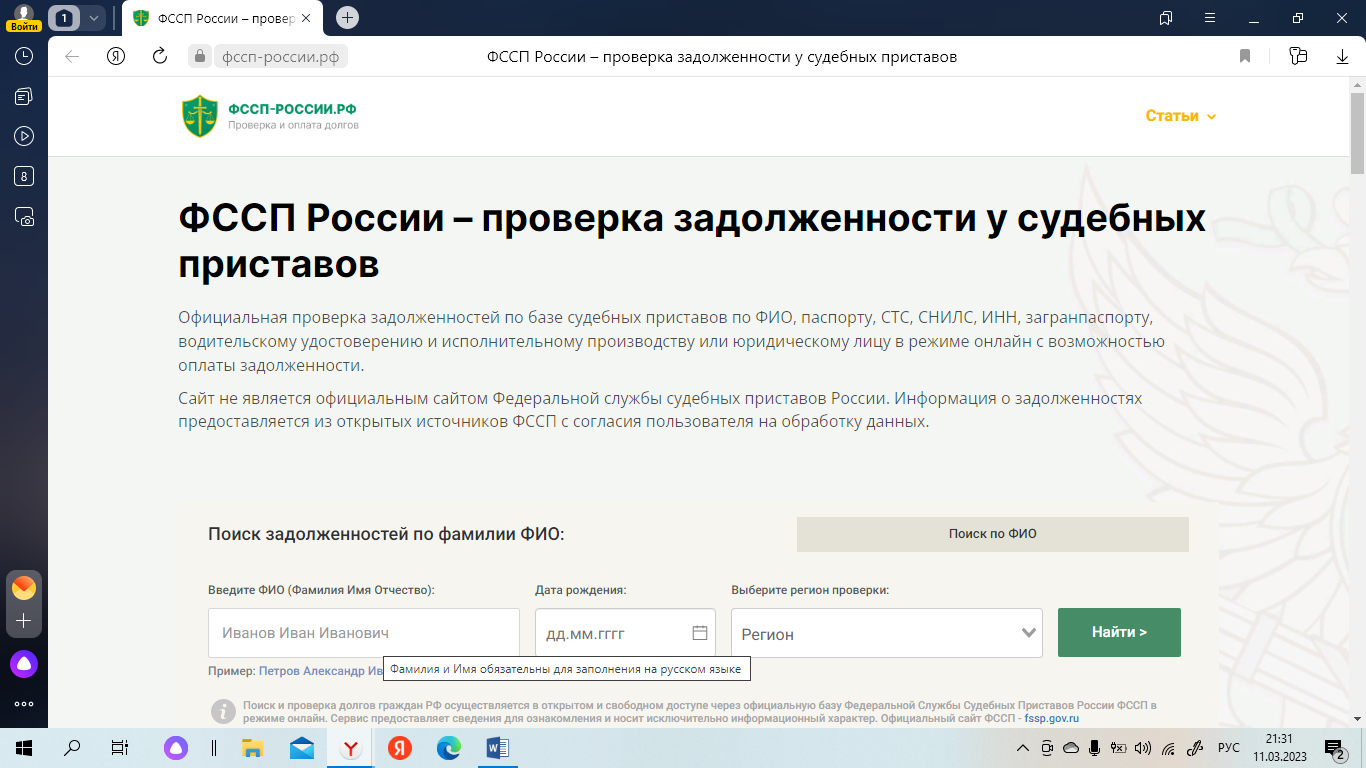

1. Самый быстрый и удобный сервис по проверке задолженности это https://фссп-россии.рф/.

Достаточно внести данные ФИО, даты рождения и регион проживания. Перед вами будет актуальная информация об имеющихся долгах. Сведения берутся из официальных источников и баз данных. Актуальные и формируются быстро. Судебные приставы довольно быстро начинают истребование долга, могут списать все доступные средства на картах, заблокировать счета. Поэтому важно, если обнаружили долг через ФССП, как можно скорее принять меры к его погашению.

Через портал https://фссп-россии.рф/ это можно сделать быстро. Своевременная реакция крайне важна. Тем более данные, которые запрашивает сервис для проверки это всего лишь ФИО, дата рождения и регион проживания.

Перед вами будет полная картина сведений о долге. Номер исполнительного производства, сумма, кто из судебных приставов ведет исполнительное производство, и его контактные данные. Можно позвонить и задать все интересующие вопросы.

Если хотите получить данные не только о долгах, но и о кредитной истории человека. Необходимо обратиться в Банк Кредитных Историй, но туда может обратиться только сам должник лично, или лицо, имеющее оформленную доверенность, действовать в интересах должника.

О том, как найти подходящее БКИ, и какие еще существуют методы выяснения финансового положения, мы писали ранее. Загляните в наши статьи. Там много полезной информации.

Существуют сервисы по предоставлению кредитных историй платным образом. Тоже быстро и просто. Но здесь вам никто не дает гарантии в достоверности полученных данных и защите вашей персональной информации. Будьте осторожны.

Для информации. Банковская организация хранит кредитные истории не больше 10 лет. Срок хранения начнётся тогда, когда будет погашен займ.

2. Обращаемся в финансовую организацию.

Если вы точно знаете о кредите, в каком банке он взят. То логичнее будет пойти в этот банк и уточнить всю необходимую информацию там. Существует ст. 408 ГК РФ, в которой указано, что у каждого гражданина РФ есть права получать информацию о своих счетах и их состоянии, вне зависимости, когда был взят займ.

Для получения информации вам нужно:

• Посетить банк и сделать заявление, чтобы вам предоставили необходимую информацию. Заявление пишется на имя руководителя банка.

• Ждем. Период ожидания составляет 3-10 дней. Финансовая организация обязана предоставить необходимую информацию в этот срок.

• Еще раз посетить банк и получить запрашиваемые сведения. Они будут выданы в форме справки.

Данная информация по закону предоставляется без оплаты. Если вы осуществляете запрос повторно, получение данной справки будет платное. А также, если вы ограничены в сроках и данные сведения вам требуются срочно, справка будет платной.

3. Обращаемся к судебным приставам лично.

Здесь существует один нюанс. Федеральная служба судебных приставов хранит в своей базе данных информацию обо всех долгах, которые были переданы в суд и по которым суд вынес решение о взыскании. И в случае если банк или другая финансовая организация в суд не обращалась, то информации у судебных приставов о долге не будет.

Когда сведения о задолженности все же попали к судебным приставам, то они принимают меры о взыскании долга. Первым делом у них есть возможность и право списать денежные средства с доступных счетов должника, дебетовых карточек. В случае, продолжающейся ситуации накопления долга, судебные приставы могут описать его имущество. По этой причине необходимо иметь актуальные данные об имеющейся задолженности. Но имейте в виду личное обращение займет немало времени, поэтому рекомендуем сделать проверку через сайт https://фссп-россии.рф/.

4. С помощью терминала или банкомата.

Обращаемся в тот банкомат, который принадлежит банку-кредитору. Что именно делаем:

• Вставляем карточку в терминал и выбираем необходимый нам раздел Кредиты, далее необходимо ввести номер кредитного договора или считать его на банкомате. (На некоторых договорах в бумажном виде присутствует штрих код, в этом случае банкоматы такого банка оснащены датчиком для его считывания).

5. Воспользуемся порталом Госуслуг.

Нововведением на портале Госуслуг является возможность запроса кредитной истории и имеющихся задолженностей. Чтобы осуществить поиск вам необходима подтвержденная учетная запись. Далее из личного кабинета вы находите раздел «Услуги», в нем найдите «Налоги и Финансы». Затем выберите «Сведения о бюро кредитных историй», потом «Доступ физических лиц к списку организаций…», в завершение кликните «Получить услугу». В форме, которая откроется будут введены ваши данные из личного кабинета, они заполняются автоматически, на основании зарегистрированных и подтвержденных данных. Затем нажимаете «Подать заявление».

Время обработки вашего запроса – один рабочий день. Если окажется что вам необходима расширенная информация о долгах и кредитах обратитесь напрямую в Бюро Кредитных Историй.

Ваши актуальные вопросы и ответы на них

Получить информацию о своих долгах – просто. Но иногда все же возникают вопросы. Рассмотрим самые частые и актуальные.

Можно ли найти информацию о долгах других людей, не собственных?

Эту информацию вы сможете добыть, если у того или иного человека существует задолженность, по которой идет судебное взыскание и работает исполнительное производство. На портале судебных приставов вы сможете изучить информацию о задолженности любого гражданина РФ. Сведения являются открытыми и вам хватит Фамилии имени и отчества гражданина.

Через сторонние сервисы в интернете тоже можно это сделать, но, если вы имеете данные паспорта должника. То же самое касается портала Госуслуг или Центрального Банка РФ. Имейте в виду использование паспортных данных чужого человека можно только если он написал вам свое письменное согласие.

Имейте в виду, уточнение информации о задолженности можно у самого банка кредитора. В случае если вы являетесь поручителем по данному кредиту.

Можно ли узнать о долге, зная только фамилию?

Легально и только по фамилии можно найти информацию по долгам, которые находятся у судебных приставов. По ним идет процесс исполнительного производства, и они размещены на портале судебных приставов https://фссп-россии.рф/.

Можно ли найти информацию про кредиты родственника, который умер?

Данная информация будет доступна только наследникам. Сведения остаются конфиденциальными даже если зафиксирован факт смерти человека. Наследуется все, даже долги. Если вы являетесь наследником, предоставьте в финансовую организацию необходимые документы это – бумага, подтверждающая, что вы наследник и свидетельство о смерти родственника. И тогда сможете получить интересующие вас сведения.

Ваши действия, если обнаружили задолженность

Здесь содержится ряд нюансов. В случае факта мошенничества, если вы не имеете отношения к кредиту, обратитесь в финансовую организацию, далее обязательно обратитесь в полицию и напишите заявление. Расследование покажет кто виноват, и тогда банк обязан списать долг если вы были правы и оказались жертвой мошенников. Если нет, будете обязаны гасить свои долги самостоятельно.

Если у вас просто-напросто нет денег и неоткуда их взять, то можно поступить следующим образом:

1. Подаете прошение в финансовую организацию и просите реструктурировать ваш долг. Это возможность увеличения срока ваших обязательств по договору и снижение ежемесячного платежа.

2. Подаете прошение на кредитные каникулы. Вашей задачей будет объяснить финансовой организации через какой срок вы сможете возобновить полные платежи. Если банк предоставляет вам каникулы, вам необходимо будет платить проценты по кредиту, основной долг будете выплачивать после кредитных каникул. Иногда вам могут предложить вместе с отсрочкой платежа увеличить срок кредитования.

3. Покажите ваш договор на кредит кому-нибудь из опытных юристов. Это к ситуации, когда в договоре есть информация или требования, которые противоречат законодательству РФ. В этом случае необходимо оспаривание данного документа через суд. Если суд в ходе разбирательства примет вашу сторону, вам необходимо будет выплатить только основной долг. Не делайте больших ставок на данный метод, в каждом банке работает целая команда подготовленных и опытных юристов, все продумано до запятой.

4. В случае возникновения уважительных причин просрочки, если тяжело и сильно болели или другие причины. Обратитесь в банк с подтверждающим документом, и возможно финансовая организация отменит штраф за просрочку кредита.

5. Признаете себя банкротом. Это возможно если сумма вашего долга превышает 500 000 рублей. Вы должны будете оформить подтверждение, что вы потеряли платежеспособность. Если удастся инициировать данную процедуру. Ваше имущество продадут, погасят этими средствами задолженность. Есть ряд минусов. В течение десяти лет вам нельзя будет занимать высокие должности – руководитель, директор, управляющий. Иногда этот срок сокращается до 3 лет. Запрещено брать кредиты и кредитные продукты на протяжении пяти лет.

Если есть долг, что делать нельзя?

Паниковать! Помните выход есть всегда. Если чувствуете, что самому вам не осилить стратегию избавления от долга обратитесь к специалистам. Основное, не делайте шагов, которые усложнят вам жизнь и усугубят положение:

• Не перекрывайте один кредит другим кредитом. Это увеличит ваш долг и усложнит ситуацию.

• Нельзя делать переоформление имущества на третьих лиц. Если дело приведет к судебному разбирательству сделку по переоформлению признают недействительной, а вас мошенником. Придется нести еще и уголовную ответственность за содеянное.

• Не скрывайтесь от банка. Не будете выходить на связь, финансовая организация приступит к другому роду действиям. Подаст иск в суд или продаст ваши долги коллекторскому агентству.

• Не скрывайте от банка свои материальные трудности. Возможно банк при объяснении причин пойдет вам навстречу, предложит отсрочку в виде кредитных каникул или проведение реструктуризации. Финансовая организация не спишет ваши долги. В случае истечения исковой давности, банк просто продаст долг. И тогда взыскание начнется снова и более интенсивно.

Рекомендуем делать проверки своих долгов с некоторой периодичностью. Даже если вы никогда не брали никаких финансовых продуктов. Мошенники действуют везде, и от их деятельности может пострадать любой человек. Если вы знаете о том, что вами были допущены просрочки когда-либо, проверки рекомендовано делать в обязательном порядке. Так вы избежите неприятных ситуаций и встречи с коллекторами.

Вы можете сделать все проверки дистанционно, не покидая стен своего дома. Пользуйтесь для этого онлайн-сервисами это удобно.